車両保険が必要な人ってどんな人?

- お客様へのご案内

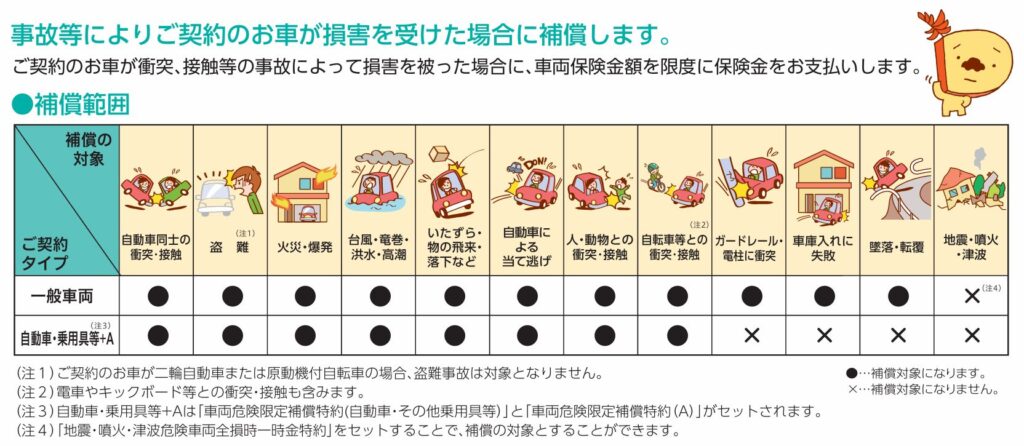

車両保険とはどんな保険?

車両保険とは自分の車の修理を補償してくれる保険です。

車両保険は次のような事故に対応しています。

ただし、車両保険を付けると保険料が高額になるため、付けた場合の料金の違いに驚く人が多いです。また、車両保険を使うと次回以降の保険料も上がります、少額の事故であれば使わない方がいい、というケースもありますのでその際は弊社よりアドバイスいたします。

車両保険はつけるべき?

ここからは車両保険を付ける基準をみていきましょう、車両保険を付けなくてもいいのは以下のパターンです。

- 高額な修理費が発生しても貯蓄で十分に賄える

- ローンやリース期間は残っておらず全損事故(修復不能な損害)が発生しても借金は残らない

- 古い車なのでほとんど価値はなく、車両保険を付けても大きな補償が得られない

- 日常的に車は使用しないのでなくなっても問題ない

- 駐車場は自宅も職場も屋内にあるので自然災害やいたずら損害はない

- 高額な修理費が発生したらその時に借金することができる

- 運転歴が長く事故は起こさない自信がある

上記に該当する場合は車両保険を付けないという選択をしてもいいかもしれません。

ただし、最後の「事故は起こさない自信がある」はご注意ください。自分自身が事故を起こさなくても自然災害や相手の不安全な運転による接触事故等でも自己負担がでることがあります。

特に走行中の事故に関しては過失割合が発生するケースが多いです、赤信号無視の車と交差点で接触しても自身にも過失が生じますので理不尽な事故が多いことも理解しておく必要があります。

車両保険を付けていなかったことにより『困った』という事例は以下のケースです

- ローンが残っている状態で全損事故が発生し、車は無くなったのにローンを払い続けることになってしまった。

- 接触事故で過失割合が発生し、その内容次第で自己負担が大きく変わるので交渉が長引いた。

- 台風や大雨での損害、飛び石による避けようがない損害が発生したが高額の修理費がかかってしまった。

- ガラスやミラーの損害が発生し、整備不良となるため困ってしまった

- 追突されたが相手が無保険だった

上記に該当する場合は最低限のプランの車両保険を付けていた方がいいです。最近のお車は仕様が複雑になっており、ちょっとした修理で数十万円の費用がかかることがあります。

万が一の時の想定と、車両保険料を付ける場合の金額を見比べて最適な判断をしていきましょう。

車両保険を付けたいが負担を少なくできる方法はありますか?というご質問をよくいただきます。

そのときは下記の項目を検討してみて下さい、どれくらい負担を減らせるのかは個別に説明します。

- 免責金額(自己負担)を付けてみる

- 運転者を限定する特約を付ける

- リサイクル部品特約を付ける

- その他の加入している保険を見直す(生命保険・医療保険等)

以上、自動車保険に車両保険を付けるきかどうかは個別の事情により異なります。RICKAの担当者が丁寧に説明いたしますので手続きの際に聞いてみて下さいね!